はじめに

「黒字…だけど実態はカツカツでした」。2025年5月の家計簿がまとまりました。数字の上ではプラスなのに、実際は固定資産税や臨時の医療費が重なり、精神的にも金銭的にもかなり追い詰められた月でした。

この“見せかけの黒字”の正体は、将来のためにコツコツ積み立ててきたNISAの取り崩しです。目の前に突きつけられた現実に「これを本当に黒字と呼んでいいのか?」と自問自答せざるを得ませんでした。もし以前の私なら、迷わずキャッシングに頼り、さらに借金を増やしていたかもしれません。

ですが今回は、家計簿をつけてお金の流れを**「見える化」**していたおかげで、事前に資金不足を予測することができました。これはまさに家計の専門家がよく言う「特別費の把握」の成果です。

NISAを切り崩すことに悔しさや情けなさはありましたが、今の生活が破綻してしまっては元も子もありません。

この記事では、この“見せかけの黒字”の裏側をすべて公開します。そしてなぜキャッシングではなくNISAを取り崩す選択をしたのか、その葛藤と理由を正直に書きました。さらに、この厳しい状況を受けて、6月から取り組んでいく改善策についてもお伝えします。

このブログが、家計の厳しさに直面しているあなたのヒントになれば幸いです。赤字家計からの脱却を目指す、リアルな奮闘記。どうぞ一緒に、一歩ずつ前へ進んでいきましょう。

収入と支出:リアルな数字を全公開

まずは今月の家計簿をそのままお見せします。

【収入(合計:486,000円)】

- 給与(手取り):290,000円

- 株式売却(NISA):196,000円

給与だけでは毎月の支出を賄えず、苦渋の決断としてNISAを取り崩しました。将来のための積立を今使ってしまうことに、精神的なダメージは大きかったです。まさに「背に腹はかえられぬ」状況でした。

【支出(合計:386,000円)】

- 固定費:259,000円

└住宅ローン:90,000円

└借金返済:79,000円

└通信費:26,000円

└水道光熱費:13,000円

└保険(生命・医療):4,000円

└団信:4,000円

└自動車保険:6,000円

└養育費:30,000円 - 変動費:94,000円

└食費:46,000円

└日用品:8,000円

└雑費:6,000円

└趣味・娯楽費:18,000円

└医療費:16,000円 - 特別費:40,000円

└固定資産税:30,000円

└コノハウィング開設費:10,000円

収支まとめ:見せかけの黒字

- 収入:486,000円

- 支出:386,000円

- 差額:+100,000円

数字だけ見れば10万円の黒字。ですが、この黒字は**「NISAの売却資金」**によるものです。給与だけでは到底黒字にならず、実態は将来の資産を食いつぶした“カツカツ家計”。正直、これを黒字と呼ぶのはためらわれました。

5月を振り返る:予期せぬ出費の襲来

4〜6月は固定資産税や自動車税など、どうしても支出が増える時期です。今年も例外ではなく、重い負担がのしかかりました。

さらに今月は医療費も増加。持病である睡眠時無呼吸症候群の診察に加え、整形外科での受診も重なり、一気に支出が膨らみました。もともと赤字家計なので、こうした臨時支出は精神的にも大きな打撃です。

「一刻も早く家計を本当の黒字にしたい」——そう強く感じた月でした。

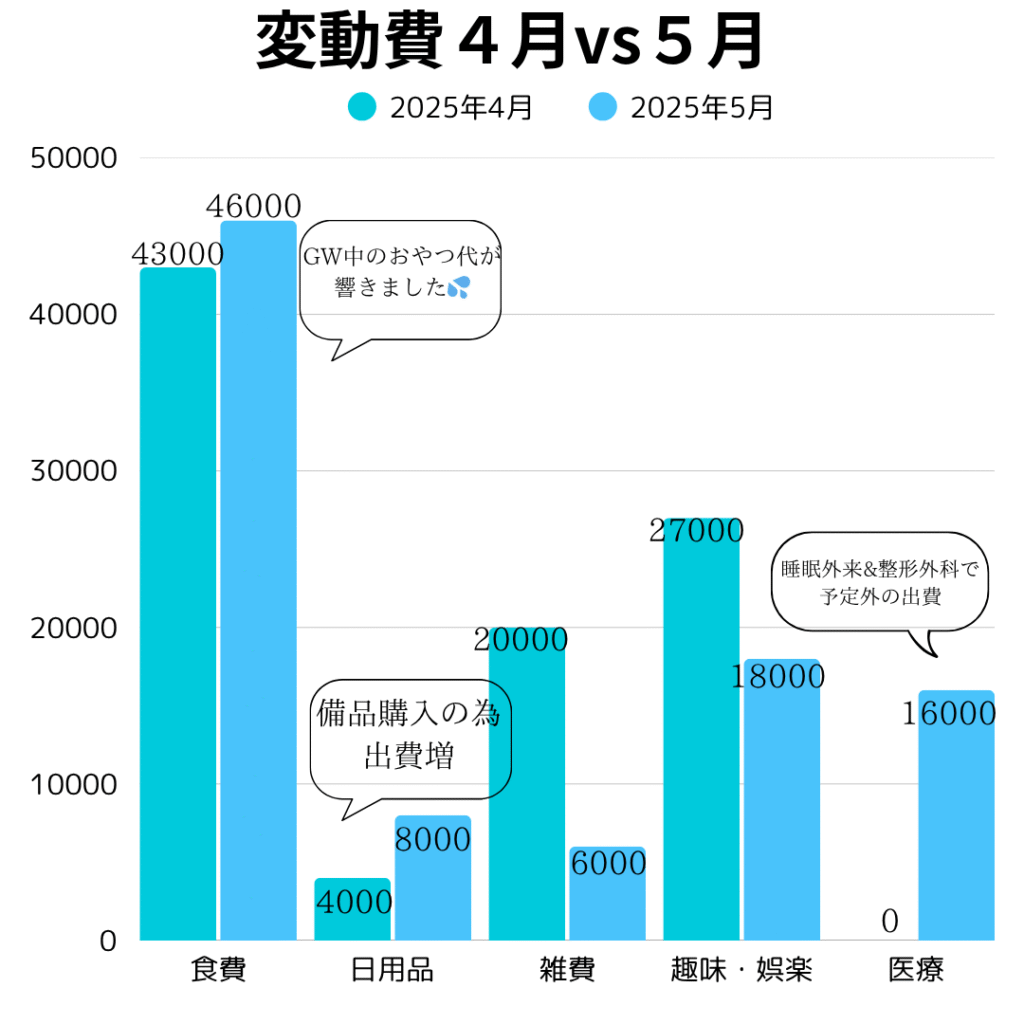

変動費内訳 4月・5月比

下のグラフは、4月と5月の変動費を比較したものです。

ゴールデンウィーク中のおやつ代が増えて食費がアップしたり、備品購入で日用品費が膨らんだりと、5月は支出が全体的にかさんでいます。特に大きな違いは医療費で、睡眠時無呼吸症候群の外来に加え整形外科の受診もあり、ゼロだった4月から一気に16,000円まで増えました。数字だけでなく、こうした突発的な出費が精神的な重荷となっていたのが5月の実態です。

なぜキャッシングではなくNISAを取り崩したのか

今回のピンチで私は二択を迫られました。

- キャッシングでしのぐ

- NISAを取り崩す

以前の私なら、迷わずキャッシングを選び、借金を増やす悪循環に陥っていたでしょう。

ですが今は家計簿をつけて**「資金不足を事前に予測できた」**ことが大きな違いです。

もちろん、NISAを崩すことには強い抵抗がありました。将来の資産形成のために積み立ててきたのに、それを今使うのは悔しい。しかし現実的に考えると、今の生活を維持できなければ将来どころではありません。

ローンやキャッシングといった**「負債」**を増やさないことが、最優先。だからこそ私はNISAを取り崩す決断をしました。

この選択は、過去の自転車操業から一歩進み、自分の家計を少しずつコントロールできるようになった証だと思っています。

6月からの巻き返しに向けて

5月の苦しい経験を踏まえ、6月から以下の改善策を実行します。

- スマホキャリアの乗り換え

通信費26,000円を見直し、格安SIMで月4,000〜5,000円の削減を目指す。 - 食費見直しチャレンジ

5月は46,000円。ここから1万円削減し、35,000円以内を目標に。業務スーパーや作り置きで無駄買いを防止。 - iDeCoの掛け金減額

将来の積立も大事だが、まずは借金返済を優先。掛け金を減額し、月5,000円の支出削減を見込む。

無理をしすぎず、でも削れるところは着実に削る。そうして少しずつ**「中身のある黒字」**を作っていくのが目標です。

最後に

5月は本当に厳しい月でした。しかし家計を**「見える化」**していたからこそ、破綻は防げました。NISAを取り崩すのは痛手でしたが、これも未来の自分への投資だと信じています。

これからも地道に改善を重ね、借金返済と資産形成を同時に進めていきます。ここまで読んでくださってありがとうございました!

次回予告

次回は 6月11日(火)の夜 に公開予定です。

タイトルは…

『実録!健康診断編(仮):F判定からA判定?』

こちらも、ゆるっとお付き合いいただけたら嬉しいです。

それではまた次回〜!

コメント