「毎月家計簿をつけているのに赤字から抜け出せない」

「固定費は削ったけど黒字化にはまだ遠い」

「家計簿をつけても何を見直せばいいかわからない」

──そんな悩み、ありませんか?

実はこれ、すべて私自身の悩みです。

保険やスマホキャリアの乗り換え、サブスクの整理など固定費の見直しを終え、

さらに食費・被服費・書籍代といった変動費も削減してきました。

それでも、まだ家計は赤字続き。

それでも諦めず、「今の自分にできることを一つずつ」行動に移すことで、

かつては大幅な赤字だった家計も、少しずつ改善しつつあります。

この記事では、家計簿アプリ「マネーフォワードME」のスクショをもとに、

9月の収支・支出・借金残高をすべて公開します。

似たような境遇の方が「どうやって家計改善を進めているのか」

また、「どのような支出構造だと赤字になりやすいのか」

そんな点をリアルに感じてもらえたら嬉しいです。

先月の家計簿はこちら👇

結論:黒字化は達成、でも“見せかけの黒字”

9月は収支だけで見ると黒字でした。

しかしその要因は「前月分の出張精算」と「持株会の売却」。

つまり、一時的な黒字にすぎません。

それでも、少しずつ“黒字化の目処”が見え始めた1ヶ月でした。

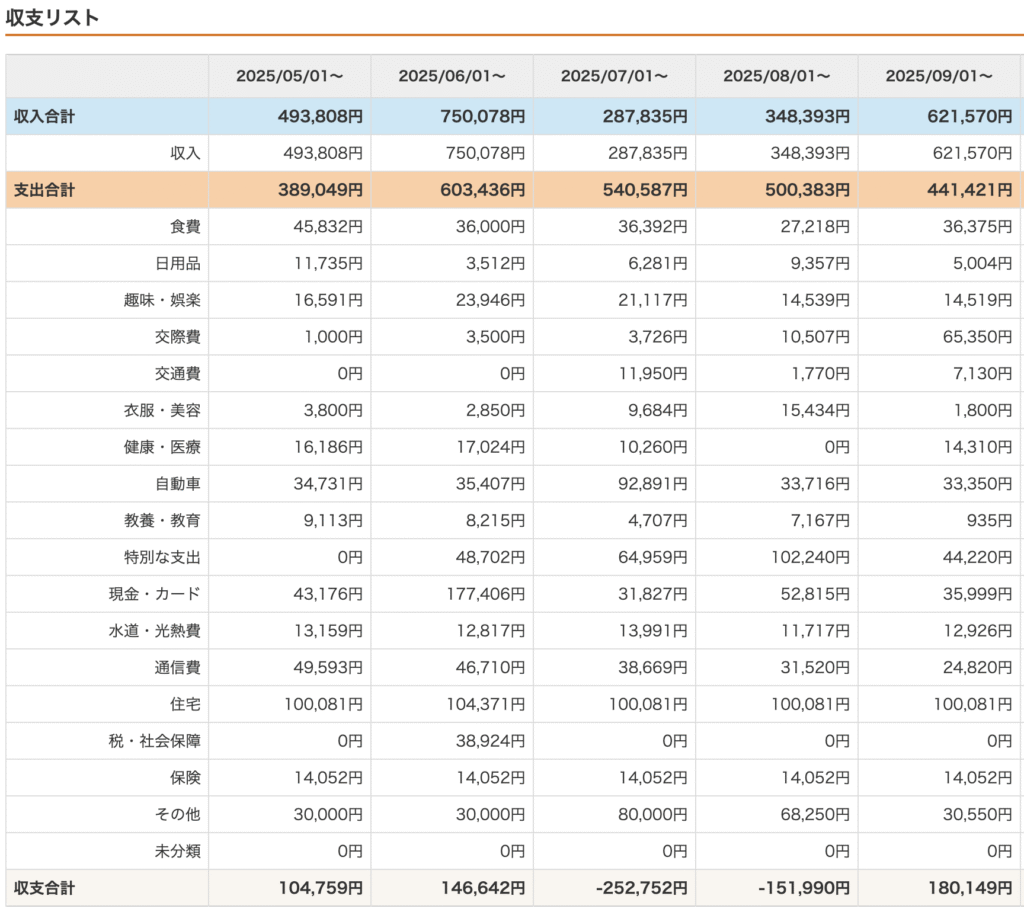

家計簿公開(マネーフォワードME)

■ 収入(合計:約621,570円)

- 給与:287,000円

- その他の収入:333,000円

└ 持株売却:261,000円

└ 出張精算:70,000円

└ 雑収入:2,000円

給与は残業代込み。その他収入は持株売却と出張立替金の精算で、実質的には一時的な上振れです。

■ 支出(合計:約444,281円/前月比 −56,102円)

① 固定費(合計:242,000円/前月比+1,000円)

- 住宅ローン:90,000円

- カードローン(カーローン含む):38,000円

- キャッシング返済:31,000円

- 通信費:21,000円

- 水道光熱費:13,000円(+1,000円)

- 保険:14,000円

- 養育費:30,000円

- iDeCo:5,000円

② 変動費(合計:144,500円/前月比+38,500円)

- 食費:36,000円(+9,000円)

- 雑費:82,000円(+39,000円)

- 日用品:4,000円(−16,000円)

- 趣味・娯楽費:8,500円(−9,500円)

- 医療費:14,000円(+14,000円)

交際費や医療費の増加が影響しましたが、被服費・書籍代の抑制により支出全体は減少傾向です。

③ その他支出(合計:約53,000円)

- 出張立替金:44,000円

- サブスク費:9,090円

└ YouTubeプレミアム:1,280円

└ ChatGPT:2,860円

└ Amazonプライム:600円

└ DMM:550円

└ マネーフォワードME:500円

└ オンラインコミュニティ:3,300円

支出全体は前月比で減少。アプリ課金・被服費・書籍代の抑制成功に加え、出張立替金の減少が要因です。

一方で、医療費・食費・交際費の増加が課題。特に食費はプロテイン再開の前倒し購入による影響です。

収支まとめ

| 項目 | 金額 | 備考 |

|---|---|---|

| 収入 | 621,570円 | 一時的増収あり |

| 支出 | 444,218円 | 前月比−56,102円 |

| 差額 | +177,352円 | 見かけの黒字 |

数字上は黒字ですが、根本的な改善はまだ道半ば。

それでも「支出を抑えつつ黒字化の兆しが見えた月」でした。

9月の振り返り

固定費では光回線の乗り換えを実施。効果は11月から反映予定です。

一方で、変動費では被服費・課金・書籍代の抑制に成功。約3万円の削減につながりました。

交際費など突発的な支出はありましたが、「支出の波がある月でも黒字維持できた」点は大きな前進です。

今後の取り組み

- 固定費: 光回線の乗り換え効果で月7,000円の削減予定。10月は撤去費が発生。

- 変動費: 被服費・課金・書籍代の抑制を継続。プロテイン再開により食費増加も想定。

- その他: 持株会が解散し、手取りが8,000〜9,000円増加見込み。ボーナスも増額の可能性あり。

借金の返済状況

| 項目 | 6月 | 9月 | 増減 |

|---|---|---|---|

| 住宅ローン | 15,007,000円 | 14,843,000円 | −164,000円 |

| 太陽光・設備 | 928,000円 | 903,000円 | −25,000円 |

| カーローン | 2,513,000円 | 2,400,000円 | −113,000円 |

| A社キャッシング(18%) | 483,000円 | 480,000円 | −3,000円 |

| B社キャッシング(14.5%) | 461,000円 | 468,000円 | +7,000円 |

| C社キャッシング(14.5%) | 233,000円 | 227,000円 | −6,000円 |

| 合計 | 19,625,000円 | 19,321,000円 | −304,000円 |

全体で約30万円の減少。

B社のみ微増ですが、引き落としミスによる自動借入が原因。今後は残高チェックを徹底します。

まとめ

- ✅ 被服費・課金・書籍代の抑制に成功

- ✅ 光回線乗り換えで11月以降の固定費削減が確定

- ✅ 借金残高も約30万円減少

- ⚠️ 一方で食費・交際費の増加が課題

まだ“完全な黒字家計”とは言えませんが、改善サイクルは確実に軌道に乗り始めています。

焦らず、「継続」こそ最大の成果として、10月も堅実に積み重ねていきます。

次回予告

次回は【AI共作舞台裏シリーズ VOL.4】。

実は、先日ついに記事数が50本を突破しました!

6月のGoogle AdSense申請から約4ヶ月。

AIとともに再申請へ挑むまでに行った改善をすべて公開します。

公開予定:10月11日(土)夜

現在、光回線の工事がまだ終わっておらず、スマホのテザリングでギガと格闘中ですが(笑)

なんとか予定通りに公開できるよう頑張ります。

今回も最後まで読んでいただき、ありがとうございました!

コメント