こんにちは、アラフィフおっさん【ヒデ】です。

「毎月赤字で家計は火の車」

「キャッシングで借りては返しての繰り返し。赤字はボーナスで補填」

「貯金なんて、まともにできたことがない」

──これが、家計見直しを始める前までの私でした。

昨年から家計の見直しを始めましたが、当初の家計は毎月約10万円の赤字。

数年前からつけていた家計簿を見返し、自分でも驚くほど状況が悪化していることに、ようやく危機感を覚えました。

「どうにか家計を立て直さないと……」

支出の把握まではできたものの、いざ行動しようとすると何をすればいいのか分からない。

自己流の節約にも手を出しましたが、心身をすり減らすだけで、効果はほとんどありませんでした。

「このままじゃ、いつか破綻するかもしれない……」

焦りは募る一方で、家計は変わらない。

そんな中、世の中は新NISAによる投資ブーム。

借金総額2,000万円超、毎月10万円の赤字、貯金ゼロ。

今思えばとんでもない状態で、「これしかない」と一発逆転を狙って投資を始めてしまいました。

本当に、よく破綻しなかったと思います。

やることなすことが見当違いで、

真綿で少しずつ首が締まっていくような感覚の中、それでも何かをせずにはいられませんでした。

そんな時、あるお金系YouTube動画に出会い、家計管理に対する考え方が180度変わります。

具体的な改善方法を知り、真っ暗だった未来に、一筋の光が差しました。

👉関連記事

そこから私が取り組んだことは、シンプルな3つです。

- 家計簿をつけて、収支を正しく把握する

- 効果が長く続く固定費から優先的に見直す

- 無理な節約ではなく、削れる変動費を冷静に判断する

🔥 毎月約10万円の赤字だった家計も、今では黒字化まであと一歩のところまで改善できました。

この記事では、家計簿アプリ「マネーフォワードME」を使って、

2025年12月のリアルな収入・支出をすべて公開します。

さらに今回は、3ヶ月に一度の借金残債状況もあわせて公開。

良い部分も、反省点も、包み隠さず書いていきます。

家計改善のヒントとして、少しでも参考になれば嬉しいです。

📌先月の家計簿はこちら

結論|12月は大幅な収入増で黒字

12月の家計は、約55万円の大幅な黒字となりました。

主な要因は以下のとおりです。

- 持株会解散による分配金の支給

- ボーナスの支給

- 年末調整で予想以上の還付

- 繰上げ返済・固定資産税の支払いを除くと、支出自体が少なかった

たらればの話にはなりますが、

繰上げ返済と固定資産税の支払いがなければ、100万円以上の黒字になっていました。

家計簿アプリを使い、数字を客観的に把握できたことで、

今回の結果には確かな手応えを感じています。

また今回の結果から、

「収入が多い月こそ、家計の実力が試される」

ということも強く実感しました。

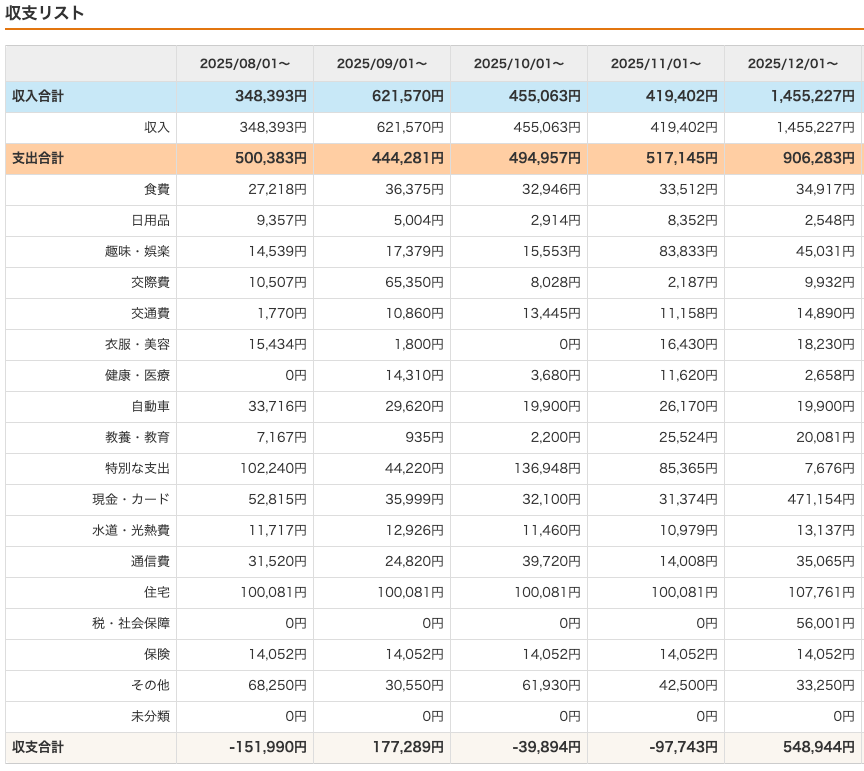

家計簿公開(マネーフォワードME)

収入(合計:1,455,227円/前月比+1,035,825円)

- 給与:364,000円

- その他の収入:1,089,000円

- 賞与:433,000円

- 持株会解散分配金:656,000円

※見やすくするため、金額はキリの良い数字にしています。

※給与は残業代・年末調整分込みの金額です。

支出(合計:906,283円/前月比+389,138円)

① 固定費:220,000円(前月比 −10,000円)

- 住宅ローン:90,000円

- カードローン(車含む):38,000円

- キャッシング返済:16,000円(−15,000円)

- 通信費:14,000円(+3,000円)

- 水道光熱費:13,000円(+2,000円)

- 保険:14,000円

- 養育費:30,000円

- iDeCo:5,000円

通信費増加について

先月はマネーフォワード光が月途中契約・日割り計算だったため、

今月から通常の月額請求になったことが要因です。

水道光熱費増加について

エアコン使用による電気代増加に加え、

鍋やスープなど調理時間の長い料理が増えたことが影響しています。

キャッシング繰上げ返済について

年利18.0%の高金利キャッシングを全額繰上げ返済しました。

これにより、毎月の支払い15,000円が不要になっています。

👉詳しくはこちら

② 変動費:156,700円(前月比 −43,945円)

- 食費:35,000円(+1,500円)

- 日用品:2,500円(−5,800円)

- 趣味・娯楽:43,600円(−40,400円)

- 医療費:2,600円(−9,000円)

- 雑費:73,000円(+17,000円)

※雑費には被服費・書籍代・アプリ課金などが含まれており、

12月はやや使いすぎた反省点です。

③ その他の支出:528,090円

- 固定資産税:56,000円(2期分)

- キャッシング繰上げ返済:463,000円

- サブスク費:9,090円

- YouTube Premium:1,280円

- ChatGPT:2,860円

- Amazonプライム:600円

- DMMプレミアム:550円

- note:500円

- リベシティ:3,300円

収支まとめ

- 収入:1,455,227円

- 支出:906,283円

- 差額:+548,944円

ボーナス・持株会解散分配金・年末調整と、

収入が多かったことが大幅な黒字につながりました。

借金の残債状況

| 項目 | 9月 | 12月 | 増減 |

|---|---|---|---|

| 住宅ローン | 14,843,000円 | 14,679,000円 | −164,000円 |

| 太陽光・設備 | 903,000円 | 853,000円 | −50,000円 |

| カーローン | 2,400,000円 | 2,343,000円 | −57,000円 |

| A社キャッシング(18%) | 480,000円 | 0円 | −480,000円 |

| B社キャッシング(14.5%) | 468,000円 | 455,000円 | −13,000円 |

| C社キャッシング(14.5%) | 227,000円 | 214,000円 | −13,000円 |

| 合計 | 19,321,000円 | 18,544,000円 | −777,000円 |

全体で約77万円の削減。

6月と比較すると、100万円以上の借金減少となりました。

金額以上に、「確実に減っている」という事実が、

精神的な安心につながっています。

今後の取り組み

◼️ 固定費

- 現時点で打てる施策はほぼ完了

- 今後は「減らす」よりも「増やさない」意識を徹底

- モチベーション維持のため、NISAを月5,000円から再開

◼️ 変動費

- 1月のカーローンのボーナス返済に備えて予算確保

- 被服費・書籍代・アプリ課金など、

消費と浪費を意識して予算管理を行う

◼️ 収入管理

- 目標だった貯蓄約20万円を確保

- キャッシングに頼らず、少しずつ生活防衛資金を増やす

- ボーナス時は、状況を見ながら繰上げ返済を検討

まとめ

12月はボーナスや年末調整に加え、

臨時収入も重なったことで大幅な増収となりました。

一方で、通常月の家計はまだ

1〜2万円程度の赤字予想です。

変動費の中でもコントロールできる部分

(被服費・書籍代など)を意識し、

赤字の縮小、できれば少額でも黒字化を目指していきます。

貯蓄ができ、家計も以前と比べて格段に改善してきました。

だからこそ油断せず、

- 欲望に優先順位をつける

- 将来後悔しないお金の使い方を心がける

この2つを胸に刻み、生活していきます。

また固定費の見直しについては、この記事で詳しくまとめています👇

次回予告

次回は投資の話です。

今回少し触れましたが、

1月からNISAでの積立投資を再開します。

以前のような一発逆転狙いの投資ではなく、

将来のため、そして「今の自分」を守るための投資。

現在行っている投資内容や、

将来への見通し・不安も含めてお話できればと思います。

📅 公開予定:1月10日(土)

今回も最後まで読んでいただき、ありがとうございました。

次回もまったりお付き合いいただけると嬉しいです。

コメント