ボーナスが入ると、不思議なくらいお金って消えませんか?

私も昔はそうでした。「今月は余裕があるから」と財布の紐が緩み、気づいたら残っていない。そんなボーナスを、これまで何度も経験してきました。

だから今回は、入る前に行き先を決めました。

6月は黒字になりました。ただ、そのお金のほとんどは、もう使い道が決まっています。今回は、その配分まで全部公開します。

※6月の数字は執筆時点の集計です。カード明細の反映で多少前後する可能性があります。

6月の収支サマリー

| 項目 | 金額 |

|---|---|

| 収入合計 | 786,477円 |

| 支出合計 | 354,546円 |

| 収支 | +431,931円 |

収入の内訳は、給与+ボーナスで780,769円、その他入金が4,422円、一時所得が1,286円。はい、ボーナス月です。黒字43万円は私の実力ではなく、ボーナスの力です。

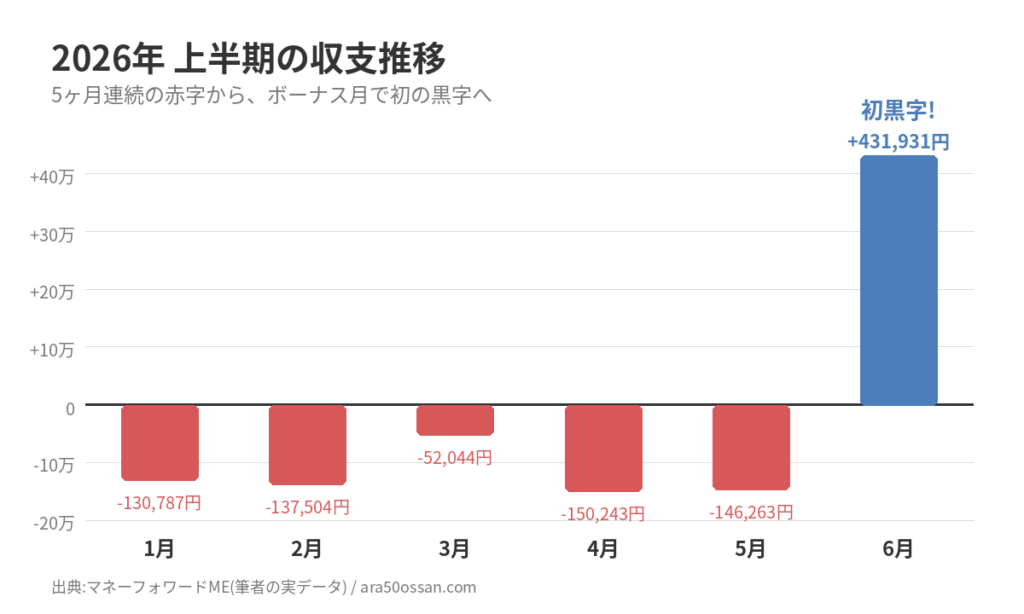

ここで、2026年に入ってからの半年間を並べてみます。

| 月 | 収支 |

|---|---|

| 1月 | ▲130,787円 |

| 2月 | ▲137,504円 |

| 3月 | ▲52,044円 |

| 4月 | ▲150,243円 |

| 5月 | ▲146,263円 |

| 6月 | +431,931円 |

5ヶ月連続の赤字からの、初黒字です。

黒字になったのはボーナスのおかげです。それは間違いありません。ただ、この半年で「数字を把握する習慣」だけは確実に積み上がっていて、その成果が今月、少しずつ表れ始めています。どういうことか、費目別に開けていきます。

【今月のMVP】食費:31,674円(前月比▲27,173円)

今月のMVPは食費です。3月から崩れていた食費が、4ヶ月ぶりに予算の40,000円を下回りました。

一見すると31,674円という素晴らしい数字ですが、実は少しカラクリがあります。

5月末に、6月分の冷凍肉を約6,000円分まとめ買いしていました。6月はそのストックを食べ進めた月です。つまり前月比▲27,173円のうち一部は「5月に前払いしていた食費」。本当の実力は37,000円前後だと自己評価しています。

良い数字だけを並べるのではなく、実力値も書いておきます。

それでも、手応えはあります。コンビニ支出は4,269円まで戻りました(4月は14,852円でした)。「冷凍ストック+お弁当」で回す型が、ようやくできてきた実感があります。

転勤で崩壊した食生活をどう立て直したかは、先週公開したこちらの記事に3ヶ月分の経緯をまとめています。

[食費見直しチャレンジ記事はこちら]

7月は月初にまとめ買いを済ませたので、仕込みと消費が同じ月に収まります。この仕組みの本当の実力が出るのは、来月です。

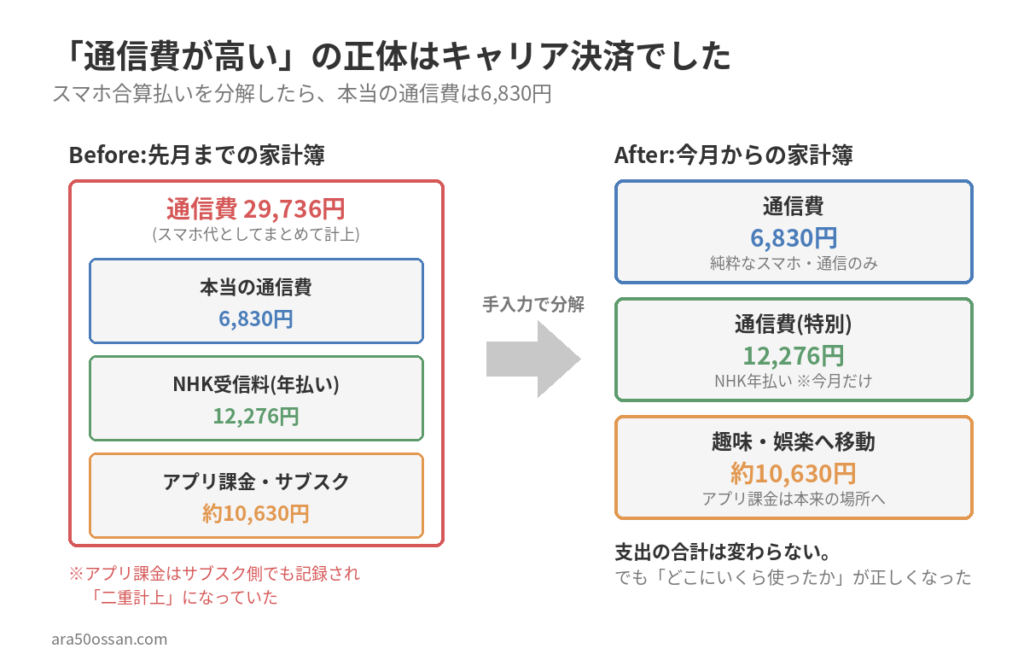

【今月の発見】通信費:19,106円 ―「本当に通信費なのか?」を疑う

今月、家計簿の精度が一段上がる発見がありました。

6月の通信費は19,106円。内訳は、NHK受信料の年払い12,276円と、実質の通信費6,830円です。

「あれ、先月まで通信費って3〜4万円台じゃなかった?」と思った方、鋭いです。実は先月までの通信費には、犯人が隠れていました。キャリア決済です。

私はアプリの課金や一部のサブスクを、スマホのキャリア決済(合算払い)で支払っていました。するとマネーフォワード上では、その金額が「スマホ代=通信費」として計上されます。一方でサブスクはサブスクで別に把握しているので、同じ支出が通信費とサブスク費で二重にカウントされていたんです。

今月から、少し手間ですがスマホ代金を手入力で分解して、純粋な通信費とアプリ課金を分離しました。その結果がこれです。

- 修正前の6月通信費:29,736円

- 修正後:19,106円(うちNHK年払い12,276円)

- 二重計上されていた金額:約10,630円

格安SIM並みの料金プランなのに通信費が高い、と首をかしげていた謎が解けました。本当の通信費は月6,830円。ごく普通の水準でした。

キャリア決済を使っている方は、同じ現象があなたの家計簿でも起きているかもしれません。

「通信費が高い」と思って節約する前に、本当に通信費なのかを疑う。これが今回一番大きな学びでした。

【今月の戦犯】交際費:23,696円(予算の約4.7倍)

さて、今月の戦犯はこいつです。

交際費23,696円。予算5,000円に対して約4.7倍。堂々の予算オーバー第1位です。

開けてみると、中身は職場の飲み会2回でした。基本自腹です(笑)

ただ、今回は納得の戦犯です。6月は仕事の節目も重なり、人との時間に使ったお金でした。単身赴任の身として、職場の人間関係は生活の土台でもあります。削るべき浪費だったとは考えていません。

【今月の真犯人】予算設計

では何も問題がないかというと、そうでもありません。

有罪なのはお金の使い方ではなく、予算の設計の方でした。

飲み会が2回ある月と、ゼロの月。交際費はもともと月ごとの差が激しい費目です。そこに「毎月5,000円」という均等な枠を当てはめていたこと自体に、無理がありました。毎月の枠で見れば4.7倍の大惨事ですが、年間の枠で見れば話は変わってきます。

7月からは、交際費を年間ベースで管理する方式を検討します。

教養・教育:33,123円(予算比+11,123円の超過)

内訳は、サブスクが約17,600円、書籍代が約15,500円です。

書籍はFP2級の問題集1冊と、ビジネス書など7冊の計8冊でした。問題集は9月の試験に向けた必要経費です。ここは削りません。

問題は残りの7冊です。正直に書くと、買いすぎでした。ただ、この読書習慣は今のブログや資格勉強にもつながっているので、読書そのものを削るつもりはありません。買い方の問題です。7月は「読み終わってから次を買う」ルールを試してみます。積読を増やさない、これだけです。

なお、サブスクにはAIツール(ChatGPTとClaude)で月6,500円ほどが含まれています。家計再建中にAIへ月6,500円は高いと感じる方もいるかもしれませんが、ここはブログ運営と仕事の効率化への投資と位置づけていて、削減対象にはしていません。回収できているかどうかは、いずれこのブログで検証します。

趣味・娯楽:14,158円(予算5,000円に対して+9,158円)

こちらも予算オーバーですが、実は先ほどの通信費の話の続きです。

内訳の約半分はアプリ課金でした。キャリア決済分を通信費から分離した結果、アプリ課金が本来の居場所である「趣味・娯楽」に計上されるようになったんです。

つまりこの金額、先月までは通信費の中に隠れていました。新たに発生した浪費ではなく、今まで見えていなかった支出が見えるようになっただけです。

見えるようになったのは前進です。ただ、見えてしまった以上、月7,000円のアプリ課金と向き合う必要が出てきました。ここは7月の宿題にします。

その他:55,220円 ― 使途不明金ゼロ

「その他」に5.5万円。数字だけ見ると怪しさ満点ですが、中身は養育費45,000円、NISA・iDeCoの積立10,000円、あとは振込手数料の端数です。全額、説明がつきます。

先月の家計簿では、使途不明金が10万円発覚しました。今月はゼロです。

ちなみにNISA・iDeCoの10,000円は、正確には支出というより「未来の自分への振替」です。手元から消えますが、なくなってはいません。実質の支出と資産への振替を分けて見るようになると、支出額の見え方が少し変わってきます。

残りの費目は簡単に。水道・光熱費11,347円(2拠点分でもなんとか予算内)、日用品3,355円、健康・医療2,244円は堅調でした。住宅90,547円、保険13,932円、自動車19,900円は固定です。

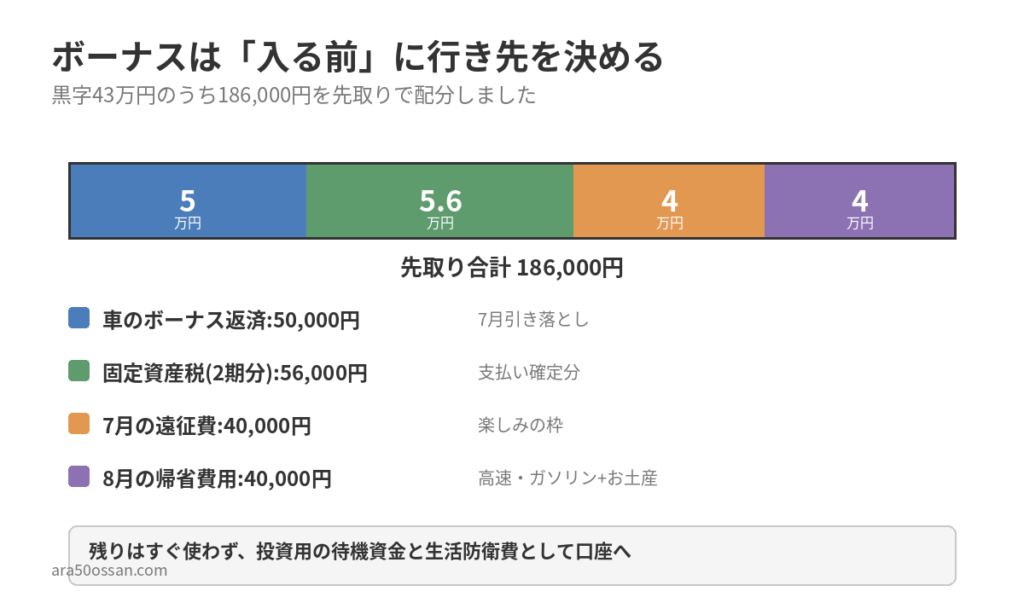

ボーナスの使い道は”入る前”に決める ― 配分の全公開

ここからが今月の本題です。

冒頭に書いた通り、私は過去に何度も「気づいたら消えていた」ボーナスを経験しています。原因ははっきりしていて、入ってから使い道を考えていたからです。

今回は順番を逆にしました。ボーナスが振り込まれる前に、行き先を決める。決めた配分がこちらです。

| 使い道 | 金額 |

|---|---|

| 車のボーナス返済(7月引き落とし) | 50,000円 |

| 固定資産税(2期分) | 56,000円 |

| 7月の遠征費 | 40,000円 |

| 8月の帰省費用(高速・ガソリン+お土産) | 40,000円 |

| 先取り合計 | 186,000円 |

車のボーナス払いと固定資産税は、支払いが確定している「義務」の枠。7月の遠征(昔からの楽しみのために福岡へ行ってきます)と8月の帰省は、「楽しみ」の枠です。義務だけ確保して楽しみを我慢すると続かないので、両方に枠を作るのが私のやり方です。

残りはすぐ使わず、投資用の待機資金と生活防衛費として口座に残します。

1円単位で厳密に管理する必要はないと思っています。大事なのは、ボーナスが「なんとなく使えるお金」として財布に混ざる前に、枠で行き先を決めてしまうこと。これだけで、少なくとも「気づいたら消えていた」は防げます。

借金残債フル公開 ― 一覧から、1行消えました

毎月の恒例、借金残債のチェックです。今回は4月時点との比較でお見せします(3月は転勤のバタバタで記録が取れていませんでした…)。

| 項目 | 4月 | 6月 | 増減 |

|---|---|---|---|

| 住宅ローン | 14,458,395円 | 14,347,048円 | ▲111,347円 |

| 車(残クレ) | 2,214,360円 | 2,154,660円 | ▲59,700円 |

| エコキュート(リース) | 537,600円 | 514,560円 | ▲23,040円 |

| A銀行カードローン | 437,853円 | 428,736円 | ▲9,117円 |

| 太陽光ローン | 267,486円 | 247,560円 | ▲19,926円 |

| B銀行カードローン | 199,872円 | 194,670円 | ▲5,202円 |

| (キャッシング) | 100,000円 | 0円 | ▲100,000円 |

| スマホ端末代 | (未計上) | 118,456円 | 今回から計上 |

この表、よく見ると4月にいた「キャッシング」がいません。

この行が、消えました。

引越し時に一時的に利用した金利18%キャッシングの完済です。借金返済で一番嬉しいのは、残高が減ることではありませんでした。

一覧から、借金が1つ消えることでした。

先月の家計簿はこちらからです!

もう一つ、今回から新しく載せた項目があります。スマホ端末代の分割残債118,456円です。見て見ぬふりをしていた「隠れ負債」を可視化しただけで、数字は増えて見えますが実態は何も変わっていません。借金一覧にスマホの分割払いを入れる人は少ないと思いますが、これも立派な負債です。

さて、全体を見ます。借金総額はまだ約1,800万円あります。決して少ない金額ではありません。

それでも、このブログを始めた2025年に公開した約2,017万円と比べると、約220万円減りました(当時と計上項目が一部違うので、ざっくり比較です)。毎月の返済は地味です。でも、こうして並べてみると「確実に前へ進んでいる」と実感できます。

2025年の家計簿の詳細はこちらから

次のターゲットは、金利14.5%のB銀行カードローン(残194,670円)にします。スマホの分割は金利負担がほぼないのに対して、カードローン14.5%は放置すれば年間約28,000円の利息になります。返済効果で選ぶなら、迷う余地はありません。

そしてB銀行は、カードローンの中で残高が一番小さい。つまり金利優先で選んだのに、次に一覧から消える1行でもあります。次にこの表から行が消える日を楽しみに、淡々と返していきます。

まとめ:6月にできたこと・できなかったこと

できたこと

- 5ヶ月連続赤字から黒字転換(ボーナスの力ですが)

- 食費が4ヶ月ぶりに予算内(実力値37,000円は来月検証)

- キャリア決済の二重計上を発見・修正し、家計簿の精度が上がった

- 借金一覧から1行消えた

- 使途不明金ゼロ(先月は10万円ありました)

できなかったこと・課題

- 交際費の予算設計(真犯人はこいつでした)

- 書籍7冊の買いすぎ(7月は「読み終わってから買う」をテスト)

- 可視化されたアプリ課金月7,000円との向き合い(7月の宿題)

今月を一言でまとめると、「数字の精度が上がった月」でした。二重計上の発見も、スマホ残債の計上も、使途不明金ゼロも、アプリ課金の可視化も、全部同じ話です。

家計改善は、お金を減らすことよりも、まず数字を正しく知ることから始まる。5年前の私に教えてあげたい、今月一番の実感です。

このブログでは、良い数字だけを切り取ることはしません。食費の前倒し購入も、通信費の二重計上も、趣味の使いすぎも、借金も、全部そのまま公開します。「リアル家計簿」と名付けた理由は、そこにあります。

来月予告

来月は「食費の実力」が初めて分かる月になります。月初のまとめ買いは済ませたので、仕込みと消費が同じ月に収まります。さらに、新しいオーブンレンジも投入予定。自炊はどこまで楽になるのか。

そして、予算4万円の遠征費でどこまで楽しめるのか。車のボーナス返済5万円が引き落とされる月でもあります。

良い結果でも悪い結果でも、そのまま公開します。

コメント