この記事では、2026年1月のリアルな収支を公開しています。

先に結論を知りたい方はこちら

👉 結論はこちら

こんにちは、アラフィフおっさん【ヒデ】です。

「毎月家計はギリギリ」

「赤字家計でボーナスで補填」

「キャッシングを返しては借りての繰り返し」

これは、家計の見直しを始める前の私そのものでした。

毎月10万円の赤字、キャッシングの自転車操業、ボーナスは入った瞬間に消える。

真綿で首を絞められるような感覚で、いつか破綻すると分かっていながら、何をどうすればいいか分からなかった日々。

そんな私が、お金系YouTuberとの出会いをきっかけに家計改善に取り組み、今では月10万円の赤字がほぼ黒字化するところまで来ました。

👉関連記事

【体験談】お金系YouTuberとの出会いで家計が変わった話|借金生活からの脱出のヒント

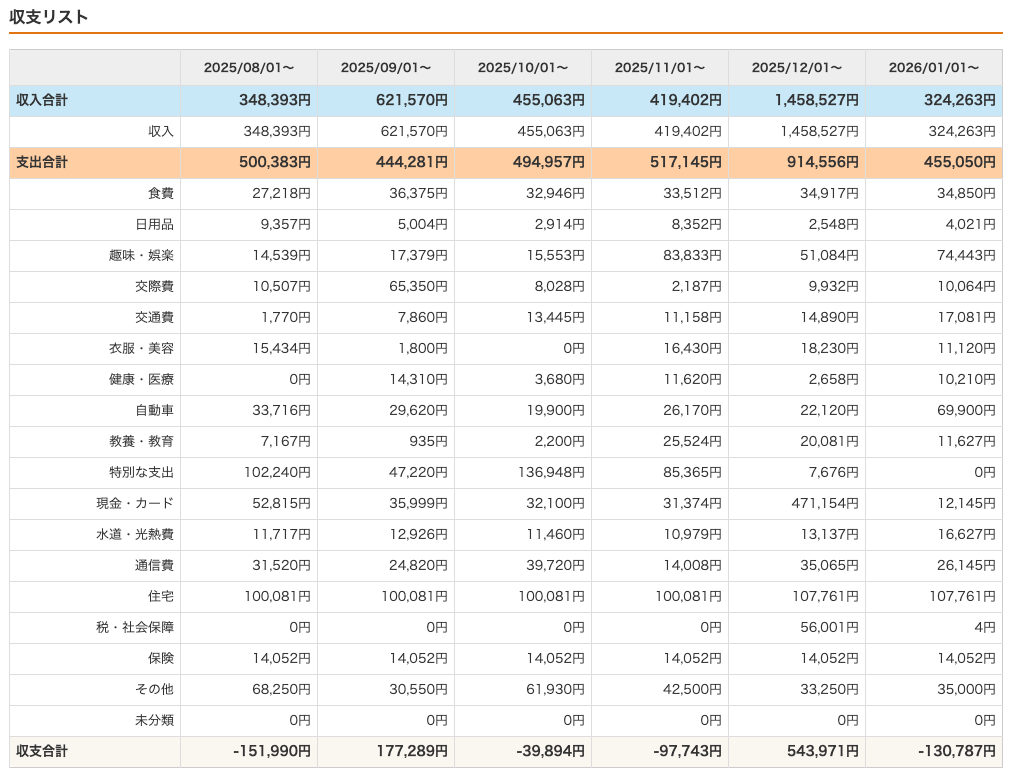

今回は2026年1月のリアル家計簿を公開します。

1月は、ITパスポート合格、FP3級への挑戦開始、NISA再開、と次への種まきが多かった月。

一方で、臨時収入の余韻と気の緩みで、支出は約13万円の赤字でした。

良い部分も、反省点も、すべてそのまま書いていきます。

📌先月の家計簿はこちら

👉【2025年12月リアル家計簿公開】

✏️【今月からのお知らせ】

今月から、家計簿の運用を変更しました。

これまで支出に含めていた会社の立替経費を、家計簿から除外しています。

立替経費は、私が一時的に立て替えただけで、最終的には会社から精算されるため、家計の本当の収支には影響しません。

これを支出に含めていると、家計の数字が実態より大きく見えてしまっていました。

詳しい設定方法と理由は、別記事で解説予定です。

なお、本記事のマネーフォワードME画面は1月時点のデータです。

執筆時点(2026年5月)では銀行口座連携機能が一時停止中ですが、本記事の数字には影響ありません。結論

結論|1月は気の緩みで赤字、でも種まきも多かった月

1月の家計は約13万円の赤字。

・ITパスポート合格後の達成感での出費

・FP3級受験料とテキスト購入(自己投資)

・帰省でのガソリン代、お土産代

・体調不良での通院

・NISA積立の再開

・年明けの趣味出費

良くも悪くも、12月の臨時収入の余韻が抜けきらない月でした。

ただし、ITパスポート合格、FP3級への挑戦開始、NISA再開と、次に繋がる動きも多かった月でもあります。リアル家計簿公開

家計簿公開(マネーフォワードME)

- ※今月から会社の立替経費を除外した数字です。

収入セクション

収入(合計:324,263円/前月比 −1,134,264円)

・給与:298,000円

・その他収入:26,000円

前月の12月は、会社の持株会解散に伴う分配金、ボーナス、年末調整での臨時収入があり、収入合計が約146万円と特殊な月でした。

1月は通常月に戻り、給与中心の収入構成です。支出セクション

支出(合計:455,050円/前月比 −459,506円)

①固定費:229,000円(前月比 +9,000円)

・住宅ローン:90,000円

・カードローン(車含む):38,000円

・キャッシング返済:16,000円

・通信費:14,000円

・水道光熱費:17,000円(+4,000円)

・保険:14,000円

・養育費:30,000円

・iDeCo:5,000円

・NISA:5,000円(+5,000円)

水道光熱費が増加した理由

→ 体調不良とITパスポート勉強で家にいる時間が長くなり、エアコン使用が増えたため。

NISA積立を再開

→ 詳しくは「1月の振り返り」で解説します。

②変動費:173,000円(前月比 +16,300円)

・食費:35,000円

・日用品:4,000円(+1,500円)

・趣味、娯楽:74,000円(+23,000円)

・医療費:10,000円(+7,400円)

・雑費:50,000円(-13,000円)

趣味・娯楽74,000円について

正直に書きます。1月は気が緩んで使いすぎました。

コントロールが必要な領域として、認識しています。

2月以降の家計簿で、改善傾向を継続観察していきます。

医療費の内訳

→ 隔月の睡眠外来診察料(CPAP関連)と、年明けの体調不良での通院費。

雑費の内訳

→ 帰省のガソリン代、お土産代、退職される方への地酒、FP3級の受験料・テキスト代(約10,000円)など。

③その他の支出:61,417円

・車のボーナス返済:50,000円

・サブスク費:11,417円

└ YouTubeプレミアム:1,280円

└ ChatGPT:2,860円

└ Amazonプライム:600円

└ DMMプレミアム:550円

└ note:500円

└ リベシティ:5,627円(+2,327円)

車のボーナス返済

→ 年2回ある車のボーナス返済タイミング。

リベシティ会員区分変更

→ より深く学びたいと考え、会員区分を変更しました。投資として継続します。2026年1月の家計簿まとめ

収支まとめ

収入:324,263円

支出:455,050円

差額:−130,787円

12月の特殊な高収入から1月の通常収入に戻ったことで、収支は約13万円の赤字。

ただし、これには年に数回の大型支出(車のボーナス返済、FP3級受験料など)が含まれています。

純粋な構造的赤字を見るには、特殊要因を除外する視点が必要です。

これは別記事で詳しく分析する予定です。■ 今月のポイント・赤字の主因は「趣味・娯楽費の増加」と「一時的な支出」

・固定費は大きな問題なし(むしろコントロールできている)

・改善すべきは「変動費の管理」

→ 特に「趣味・娯楽費」は意識しないと簡単に膨らむため、ルール化が必要だと感じました。

1月の振り返り

1月の振り返り

■ ITパスポート合格

会社方針で取得を推奨されたITパスポート、2025年6月から勉強を開始しました。

範囲の広さに何度も心が折れそうになりながら、毎日10〜15分のスキマ時間学習を半年以上継続。

ところが、年明け早々体調を崩し、試験までの数日間はまともに勉強できない状態に。

試験当日の朝、体調が万全でない中、数時間だけ詰め込み学習をして、ぶっつけ本番。

時間ギリギリまで使い切って、なんとか合格。

正直、半年以上の積み重ねがなかったら、絶対に落ちていたと思います。

「毎日コツコツ」は本当に効きます。

■ FP3級への挑戦開始

ITパスポート合格の翌日、勢いそのままにFP3級のテキストと問題集を購入。

YouTube動画(ほんださん)の視聴も開始しました。

AIに学習計画を相談したところ、「3月は受験申込が多く枠が取れない可能性があるので、まず受験申込だけしておくように」とアドバイスをもらい、即実行。

実際、3月の受験枠は早々に埋まっていました。

学びの慣性を切らさず、次の挑戦に繋げられたのは、自分の中での大きな前進です。

■ NISA積立を再開

実は、2024年の新NISA開始時から積立投資をしていました。

ただし当時は今より多い借金を抱えながら、今より多い金額を積み立てていた状態。

リベ大で「高金利の借金返済が一番の投資」と知り、これが腹落ちして一度積立を停止していました。

それから家計の立て直しに集中し、月10万円の赤字がほぼ黒字化するところまで来た今、自分のモチベーションを上げる目的で、少額からNISAを再開することにしました。

NISA再開に至った経緯はこちらの記事で詳しく書いています

👉 NISA再開します|赤字家計を立て直した今、敢えて投資を再開する理由

現在の投資内訳:

・iDeCo:月5,000円

・企業型DC:月20,000円

・NISA:月5,000円

借金返済を最優先にしながら、投資の習慣を細く長く維持する。

これが今の私のスタンスです。

■ 体調不良と通院

年明け早々、まさかのタイミングで体調を崩しました。

最初は喉の痛みと咳から始まり、37度中盤の熱が約1週間続きました。

病院では「ただの風邪」の診断(コロナとインフルエンザの検査はしてもらえず)。

ITパスポート試験を10日後に控えた最悪のタイミングで、勉強もまともにできず焦りました。

40代半ばを過ぎると、体調管理の重要性を痛感する場面が増えます。

2026年は健康管理にも意識を向ける1年にしたいと、改めて感じた出来事でした。

■ 帰省

半年に1回の帰省で、実家のある場所(地名は伏せます)へ。

ガソリン代、お土産代に加え、1月に退職される方への地酒も購入しました。

今後の取り組み

今後の取り組み

■ 固定費

・キャッシングは継続して繰上返済を進める

■ 変動費

・趣味・娯楽のコントロールを強化

・FP3級学習で時間を有意義に使う

■ 投資・自己投資

・FP3級は5月受験予定、合格後はFP2級・AFPを目指す

・NISA積立は無理ない範囲で継続

・読書による自己投資を継続

■ 健康

・隔月の睡眠外来診察を継続

・体調管理(休養、運動、食事)に意識を向けるまとめ

まとめ

1月は約13万円の赤字でしたが、ITパスポート合格、FP3級への挑戦開始、NISA再開と、次への種まきが多い月でもありました。

5年前の自分なら、約13万円の赤字を見て絶望していたと思います。

でも今は、特殊要因と恒常的な赤字を切り分けて、冷静に対処できる自分がいます。

これは、リベ大での学びと、お金系YouTuberとの出会いで身につけた、家計を「見える化」する力のおかげです。

家計再生は、一朝一夕には進みません。

でも、毎月コツコツと積み重ねれば、必ず見える景色は変わります。

もし「自分も家計ヤバいかも」と思った方は、

まずは1ヶ月だけでも家計簿をつけてみてください。

数字を見える化するだけで、行動が変わり始めます。

この記事が、5年前の私のように家計で困っている誰かの参考になれば嬉しいです。次回予告

次回予告

次回は、2026年2月リアル家計簿公開します。

📅 公開予定:近日中

今回も最後まで読んでいただき、ありがとうございました。

次回もまったりお付き合いいただけると嬉しいです。

コメント