結論から言います。2026年4月、わが家の家計は赤字15万円でした。3月に続いて2か月連続です。

「また赤字かよ、、、」

と自分でも思います。でも今日は、言い訳より先に“何にいくら使ったのか”を全部さらけ出すことにしました。

趣味娯楽に9.5万円、新生活の日用品に3.7万円、そして自炊が減って増えたコンビニ通い。数字にすると、自分の生活がどこで崩れたのかが残酷なほどハッキリ見えます。

この記事は、赤字15万円の内訳を1円単位で分解した記録です。同じように「気づいたら赤字」という方が、自分の家計を見直すきっかけにしてもらえたら嬉しいです。痛い数字ほど、隠さず出します。

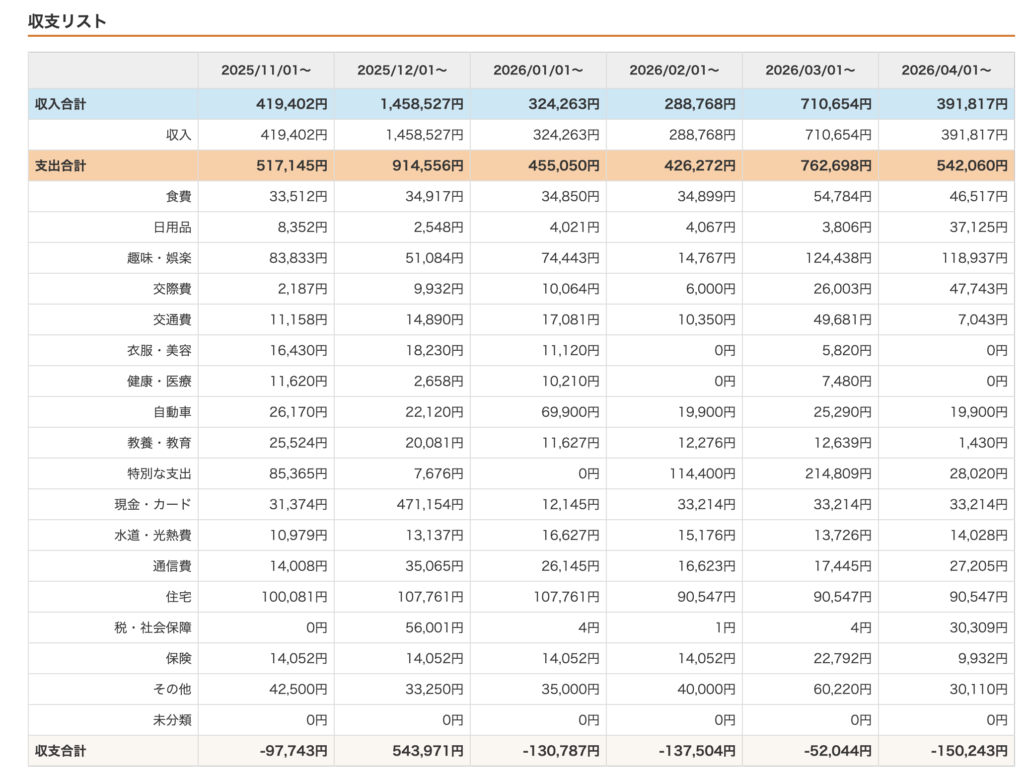

結論:収入39万、支出54万、赤字15万。その内訳が今日の本題

まず全体像です。

| 項目 | 金額 |

|---|---|

| 収入合計 | 391,817円 |

| 支出合計 | 542,060円 |

| 差額 | ▲150,243円 |

注目してほしいのは、収入の方です。

| 収入項目 | 金額 |

|---|---|

| 給与 | 300,354円 |

| 臨時賞与 | 77,599円 |

| 雑収入 | 13,864円 |

| 合計 | 391,817円 |

実はこの月、臨時賞与と雑収入で約9万円のプラスがありました。それでも15万の赤字。つまり、賞与というボーナスでフタをしても押さえきれないほど、普段の支出が膨らんでいたわけです。

では、その54万円が何に消えたのか。ここからが本題です。

数字より先に、この1枚を見てください

毎月おなじみ、わが家の家計を管理してくれているマネーフォワードMEの月次推移グラフです。

ご覧のとおり、4月もしっかり支出が収入を上回っています。グラフで見ると、赤字が単月の事故ではなく3月からの連続した流れであることが一目でわかってしまう。数字の羅列より、この1枚の方が残酷なほど正直です。

このグラフを毎月貼っていくことで、僕自身の家計が立て直っていく(はずの)過程を、リアルタイムで追えるようにしていきます。崩れている今の記録も、いつか「ここが底だった」と振り返れる日が来ることを信じて。

支出の三層構造:固定費・変動費・その他で見る

54万円をざっくり3つに分けると、こうなります。

| 支出の層 | 金額 | 割合 |

|---|---|---|

| 固定費 | 234,442円 | 約43% |

| 変動費 | 249,291円 | 約46% |

| その他支出 | 58,327円 | 約11% |

| 合計 | 542,060円 | 100% |

ポイントは、変動費が固定費を上回っていること。普通の月なら固定費が一番重いはずなのに、今月は「変えられるはずの支出」が一番膨らんでいる。これが赤字の正体です。順番に中を開けていきます。

【固定費 23.4万円】ここは想定内。むしろ守れている層

| 固定費項目 | 金額 | 前月比 |

|---|---|---|

| 住宅ローン | 90,547円 | — |

| 養育費 | 30,000円 | △20,000円 |

| カーローン | 19,900円 | — |

| キャッシングリボ | 19,000円 | +3,000円 |

| サブスク費 | 17,637円 | +767円 |

| カードローン | 17,214円 | — |

| 保険 | 13,932円 | △120円 |

| スマホ | 9,000円 | — |

| マネフォ光(通信) | 7,212円 | +2,262円 |

| iDeCo | 5,000円 | — |

| NISA | 5,000円 | — |

| 合計 | 234,442円 | — |

固定費は大きく動いていません。住宅ローン9万円は売却が決まれば消える一時的なもの。そして赤字の月でもiDeCoとNISAで1万円の投資は止めなかった。ここは数少ない、自分を褒めていいポイントです。固定費は「崩れていない層」と言えます。

サブスクについては今月からClaude(3,627円)を追加しました。家計が赤字なのにサブスクを増やすのは矛盾に見えますが、これは消費ではなく、ブログや仕事の効率化に向けた先行投資という整理です。回収の様子はまたこのブログで。

【変動費 24.9万円】今月の戦犯はここ。1円単位で開けていく

問題はここです。特に「その他生活費」が18.8万円と異常に膨らんでいます。まず変動費の全体から。

| 変動費項目 | 金額 | 前月比 |

|---|---|---|

| その他生活費 | 188,746円 | — |

| 食費 | 46,517円 | △8,267円 |

| 電気 | 11,450円 | +1,437円 |

| 水道 | 2,578円 | △1,135円 |

| 医療費 | 0円 | △7,480円 |

| 合計 | 249,291円 | — |

食費は前月より8,267円下がっていますが、これは喜べない減少です。後述しますが、自炊が減ってコンビニに流れた結果なので、実質は「食費がコンビニ代に移動しただけ」。電気が少し上がっているのは新居の電気代の請求が始まった為です。

さて、本丸の「その他生活費」18.8万円を分解します。

| その他生活費の内訳 | 金額 | 前月比 |

|---|---|---|

| 趣味娯楽 | 95,405円 | △6,268円 |

| 雑費 | 54,786円 | △53,992円 |

| 日用品 | 37,125円 | +33,319円 |

| 書籍代 | 1,430円 | △11,209円 |

ひとつずつ、正直にいきます。

趣味娯楽:95,405円。 弁解できません。9.5万円です。会社の飲み会が多かったうえに、それ以外でも使いすぎました。「生活リズムが崩れてしんどいから」を言い訳に、ストレスを財布で解消しようとした典型パターン。前月比はマイナスですが、絶対額が多すぎる。ここが赤字の最大の犯人です。

雑費:54,786円(前月比△53,992円)。 マイナス5.4万円と大きく減ってはいますが、それでもまだ5.4万。前月がいかに膨れていたかが逆にわかります。

日用品:37,125円(前月比+3.3万円)。 これは新生活の買い直しが要因です。テーブルなどの家具、収納用品、タオル、洗剤、調理器具——持ち家から賃貸へ移ると、こういう細かい買い物が一気に押し寄せます。痛い出費ですが、毎月発生するものではない一時費用なので、まだ納得できる部類です。

書籍代:1,430円。 ここが地味に切ない。普段は読書(自己啓発)を続けていたのに、今月はほぼゼロ。書籍代の激減は、「自分への投資をする余裕が消えた」ことの数字的な証拠でした。

自炊が減り、食卓がコンビニに移った

家計簿の項目には独立して出てきませんが、今月の生活を象徴しているのがコンビニ通いの増加です。

転勤前のコンビニ利用は、感覚としては月に1,000円いくかどうか。ほとんど自炊で回していました。それが転勤後は、朝起きられず朝食も昼食もコンビニ頼りになる日が増え、明らかに利用が跳ね上がっています。

実は、コンビニ代をきちんと費目として集計し始めたのが3月から。なので「転勤前と何倍違うか」を正確な数字でお見せするのは、もう少しデータが揃ってからにします(これは将来の記事ネタとして温めておきます)。ただ、前述の「食費が前月より下がったのに喜べない」のはまさにこれが理由で、自炊からコンビニへ食卓が移動しただけ。生活リズムの崩壊が、そのまま食生活と支出に表れた一例でした。

【その他支出 5.8万円】固定資産税という伏兵

| その他支出 | 金額 |

|---|---|

| 固定資産税 | 30,307円 |

| 家電購入 | 28,020円 |

| 合計 | 58,327円 |

売却を依頼している家の固定資産税が約3万円。「もう住んでいないのに」という気持ちはありますが、所有している以上は仕方がない。売却完了で消えるコストです。家電購入も新生活の立ち上げ費用。どちらも一時費用です。

一時費用を除くと「本当の赤字」はいくらか

ここで、内訳記事ならではの分解をひとつ。今月の赤字15万円には、今月だけの一時費用がかなり混ざっています。それを除くと、毎月続く構造的な赤字はどのくらいなのかを見てみます。

| 一時費用(今月限り) | 金額 |

|---|---|

| 日用品(新生活の買い直し分・概算) | 約33,000円 |

| 固定資産税 | 30,307円 |

| 家電購入 | 28,020円 |

| 一時費用 合計 | 約91,000円 |

赤字15万円から、この一時費用 約9.1万円を差し引くと——実質的な赤字は約6万円。

もちろん6万円でも赤字は赤字です。でも「15万円の崩壊」と「一時費用を除けば6万円の赤字」とでは、立て直しの心構えがまるで違います。全部が崩壊しているわけではなく、暴れているのは趣味娯楽とコンビニ代という“変えられる支出”。ここが見えただけで、来月やるべきことがハッキリしました。

数字を分解する最大のメリットは、必要以上に落ち込まずに、本当の問題だけを直視できることだと改めて思います。

今月の学び:崩れたら「全部」じゃなく「最初の1個」

短くまとめます。崩れた当初、僕は「運動も食事も読書も早く全部戻さなきゃ」と焦りました。でも全部を一気に戻そうとすると、結局どれもできずにまた落ち込む。

なので考え方を変えて、「これだけは」と最優先の1個に絞ることにしました。僕の場合は「朝、決まった時間に起きる」。これが戻れば朝食を作る余裕が生まれ、コンビニ代が減り、運動の気力も湧く。土台が1個戻ると、他がドミノで戻り始める。戻すべきは全部じゃなく、最初の1個です。

来月(5月)に向けた改善ポイント

- 趣味娯楽に上限を設ける — 9.5万は明確に使いすぎ。先に予算枠を決めて、その中で楽しむ。

- コンビニ代を独立項目で可視化する — 「その他生活費」に埋もれさせず毎日記録。見えれば減る。

- 一時費用と恒常費用を分けて記録する — 「本当の赤字」を毎月把握して、落ち込みすぎを防ぐ。

- 「これだけは」=起床時間を死守する — 全部の起点。

- 投資(iDeCo・NISA)は赤字でも止めない — 崩れた月でも守れた数少ない約束。継続。

まとめ:赤字15万でも、内訳を出せる人間でいたい

2か月連続の崩壊、赤字15万円。数字だけ見ればひどい月です。でも一時費用を除けば実質6万円、暴れているのは趣味娯楽とコンビニ代——と、ここまで分解できている時点で、僕はまだ立て直す側にいると思っています。

いちばん怖いのは赤字そのものより、赤字を見て見ぬふりして内訳を知らないまま過ごすこと。数字に向き合えば、犯人はちゃんと見つかります。同じように「気づいたら赤字」という方は、ぜひ一度、自分の支出を1円単位で開けてみてください。痛いけど、効きます。また5月の家計簿で報告します。

コメント