「うわ、また15万の赤字か…」

5月の家計簿を締めて、差額の欄を見た瞬間にまたため息が出ました。差額、マイナス146,263円。

3月・4月は転勤と引っ越しで生活がぐちゃぐちゃ。家計どころではありませんでした。そして迎えた5月は、転勤後ようやく生活が落ち着き始めた、最初の月です。

落ち着いてきたなら黒字……といきたいところですが、現実はまたしても赤字。ただし今回の赤字には、ハッキリ「二つの顔」がありました。

ひとつは、金利18%のキャッシングを完済した前向きな返済。もうひとつは、使途不明金10万円という、現金管理の失敗。攻めと反省が同居した、なんとも私らしい1ヶ月です。

裏を返せば、5月は**「とにかく借金返済を優先した転換点」**でもありました。同じように借金を抱えながら家計を立て直そうとしているアラフィフの方に、今月の実数字をそのまま公開します。

5月の家計簿サマリー|収入51万円・支出66万円で14.6万円の赤字

まずは事実をそのまま。逃げも隠れもしません(できません)。

| 項目 | 金額 |

|---|---|

| 収入 | 516,152円 |

| 支出合計 | 662,415円 |

| 差額 | △146,263円 |

ただし今月の収入は、正直あてになりません。会社からの転勤手当・引っ越し実費の精算分や臨時収入が乗っているので、いつもより10万円以上多く見えています。本当の家計の実力が出るのは、これらが消える6月の数字です。今月の収入は割り引いて見てください。

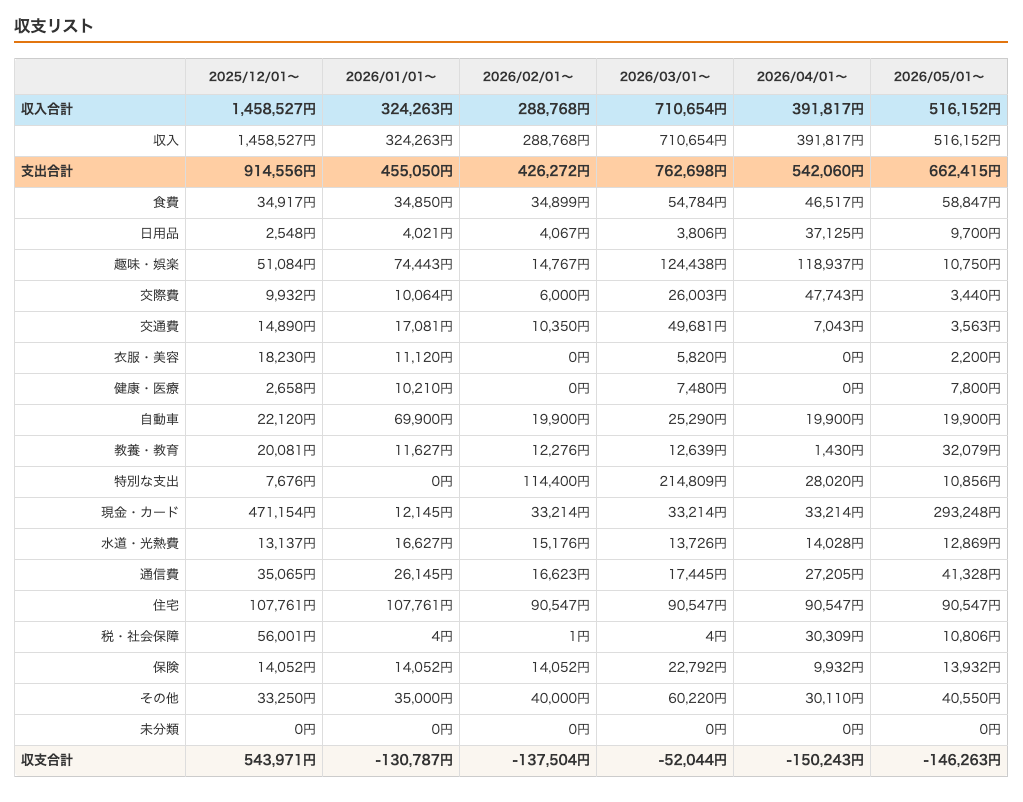

ここ半年の収支推移|転勤と引っ越しで赤字が続いた理由

毎月恒例の推移です。直近半年の収支を並べてみました。

| 月 | 収入 | 支出合計 | 収支 |

|---|---|---|---|

| 2025年12月 | 1,458,527円 | 914,556円 | +543,971円 |

| 2026年1月 | 324,263円 | 455,050円 | △130,787円 |

| 2026年2月 | 288,768円 | 426,272円 | △137,504円 |

| 2026年3月 | 710,654円 | 762,698円 | △52,044円 |

| 2026年4月 | 391,817円 | 542,060円 | △150,243円 |

| 2026年5月 | 516,152円 | 662,415円 | △146,263円 |

並べてみると、赤字が続いている理由がよく分かります。

昨年12月は賞与で収入が跳ね上がった特殊月。ここで作った50万円超の黒字を、その後の転勤・引っ越し・繰上返済でじわじわ取り崩してきた、というのが大きな流れです。

1月以降ずっと赤字なのは事実ですが、これは家計が崩壊しているわけではありません。転勤にともなう一時的な大型支出を、この数ヶ月で集中的に消化しているだけ。3月の支出76万円も、5月の支出66万円も、中身は引っ越し費用や借金返済といった「一度きりの出費」が大半です(2026年4月のリアル家計簿でも、引っ越し関連の出費でかなり苦戦していました)。

先月の記事はこちらから👇

逆に言えば、この一時支出が抜けたときが、本当の家計の姿。その答え合わせが、まさに来月6月になります。

マネーフォワードで見る5月の家計簿全体像

数字だけではイメージしづらいので、実際に私が使っているマネーフォワードMEの家計簿画面も載せておきます。

転勤・引っ越しの影響がまだ色濃く残っているため、普段より数字のブレは大きめです。それでも「どこにお金が流れたのか」はかなり見えやすくなっています。

こうして見ると、5月の支出には大きく3つの特徴があります。

- 食費 58,847円:自炊を増やしたものの、まだやや高め

- 教養・教育費 32,079円:FP2級の教材など、自己投資がかさんだ月

- 現金・カード 293,248円:ここが突出して大きい

特に目を引くのが「現金・カード」の29万円。ただ、これを単純に「今月29万円も使った」と読むのは早計です。中身を分解すると、こうなります。

- 繰上返済:147,000円

- 使途不明金の調整:100,034円

- 通常の現金・カード払い:約46,000円

つまり29万円のうち約25万円は、借金の繰上返済と現金のズレ調整という特殊要因。普段の生活費としての現金・カード払いは、実質5万円弱です。家計簿アプリの数字は、こうして中身まで分解して初めて意味が出てきます(ちなみに、トラブル続きでも私がマネーフォワードMEを使い続ける理由は別記事にまとめています)。

関連記事はこちらから👇

そこで次に、今回の赤字の正体——「繰上返済」と「使途不明金」を、それぞれ詳しく見ていきます。

繰上返済147,000円|金利18%のキャッシングを完済

現金・カードの支出が大きく膨らんでいる最大の理由は、147,000円の繰上返済です。マネーフォワード上では他の支出と一緒に見えるため目立ちませんが、実際には今後の利息負担を減らすための、明確に前向きな支出でした。

正体は、3月にうっかり手を出してしまったキャッシングリボ(リボ払い)。金利はなんと18%。お金の世界で言えば「最優先で消すべき最凶クラスの借金」です。

NISAの利回りが年5%前後と言われるなか、18%で出ていくお金を放置するのは、穴の空いたバケツに水を注ぐようなもの。投資より先に、まずこの穴をふさぐのが鉄則です。だから今月は、本来ボーナスで返すはずだった分を前倒しして、一気に完済しました。

この14.7万円は、消えたお金ではなく、未来の利息を消した支出です。家計簿上はマイナスでも、私の感覚では完全に「前に進むための支出」。マイナスをゼロへ近づける作業を、また一歩進められました。

転勤でバタバタしていた時期に作ってしまった負債を、生活が落ち着いた今、最優先でケリをつける。これが5月を「転換点」と呼ぶ理由のひとつです。

現金管理の失敗|使途不明金100,034円が発覚

…と、カッコいい話だけで終われないのがリアル家計簿です。

現金・カードに含まれるもうひとつの大物が、使途不明金100,034円という、なんとも情けない項目です。

マネーフォワードの現金残高と、実際の財布の中身を照合した結果、100,034円もの差額が発覚しました。何に使ったのか、正直まったく身に覚えがありません。おそらく3月のドタバタ期からじわじわズレていたものが、今回の締めで一気に表面化したかたちです。

家計簿アプリは銀行やカードと自動連携してくれるので本当に便利ですが、現金管理だけは最後まで人力です。転勤や引っ越しで生活が乱れると、こうした小さなズレが静かに積み重なっていく——それを10万円という安くない授業料で痛感しました。

繰上返済が「攻め」なら、こちらは完全に「守りの失敗」。同じ月に攻めと反省が同居しているあたり、いかにも私らしい(苦笑)。とはいえ腐っても仕方ないので、生活が落ち着いた今、現金を使ったらその場でメモする運用に切り替えます。来月以降の改善につなげます。

自炊・運動・FP学習|生活改善は少し前進

暗い話ばかりではありません。今月のテーマだった「生活の立て直し」は、ちゃんと前に進みました。

自炊率アップでコンビニ代が激減。 買い物と自炊を増やした結果、コンビニ代は7,000円まで下がりました(先月比マイナス8,000円)。食費全体は58,847円とまだ多めですが、「コンビニ依存」から「自炊」へ中身が変わったのは大きな前進です。

ただし正直に言うと、スイーツ代が約9,700円に爆増しました…。新天地の開拓と称してプリンやシュークリームを買い漁った結果です。まあ、楽しみがないと続かないので、ほどほどに。

FP2級の学習も再始動。 新年度版のテキスト・過去問を購入し、教養・教育費が増えました。運動面でもエアロバイクとスクワットを継続中。「毎年ひとつ体のパーツをメンテナンスする」が私の方針なので、健康関連はコストではなく投資と割り切っています。

自炊・運動・勉強と、転勤前のリズムが少しずつ戻ってきた——これも5月の地味だけど確かな前進です。

6月は黒字化できるのか?改善要素を整理

ここまで読むと気になるのが、「で、来月は黒字になるの?」ですよね。正直に、プラス材料とマイナス材料を並べてみます。

追い風(プラス材料)

- キャッシング完済:18%の高金利借金が消えたので、毎月の返済負担そのものが軽くなります

- 引っ越し関連の支出が終了:転居にともなう一時費用は5月でほぼ一巡。ここが抜けるだけで支出は大きく下がります

- 光回線が無料化:固定費が月およそ5,000円軽くなりました。これがこれから通年で効いてきます

- 交通費の減少:転勤直後は移動が多くかさみましたが、5月時点で交通費は3,563円まで低下。生活圏が固まってきた証拠です

逆風(マイナス材料)

- 転勤手当の終了による収入減:5月は手当で膨らんでいた収入が、6月は手取りベースの”素の数字”に戻ります。入りも減る点は正直に見ておくべきです

- 住宅ローンなど固定費は重いまま:ここは一朝一夕には動きません。だからこそ固定費削減は引き続き最重要テーマです

固定費削減に取り組んだ記事のまとめはこちらから👇

楽観も悲観もせず正直に言えば、6月にいきなり大幅黒字、は簡単ではないでしょう。収入も平常運転に戻るからです。それでも、一時支出が抜けることで赤字幅は確実に縮むはず。そして何より、6月は転勤後はじめて「家計の素の姿」が見える、本当の実力値が出る月になります。そこを基準に立て直しを続けていく——それが今の私の現在地です。

まとめ|5月は借金返済を優先した転換点の月

5月を振り返ると、こんな月でした。

- 収入51万円・支出66万円で、14.6万円の赤字

- ただし大半は金利18%キャッシングの完済=前向きな借金返済

- 一方で使途不明金10万円が発覚。現金管理は要改善

- 自炊・運動・FP学習と、転勤後の生活がようやく落ち着き始めた

額面は赤字でも、5月は「とにかく高金利の借金を返す」と腹をくくった転換点でした。攻めの返済と、守りの反省。その両方を抱えながら、生活も少しずつ元のリズムへ戻ってきた——そんな1ヶ月です。

完璧な家計簿ではありません。むしろ、転勤で崩れた家計をまだ立て直している途中です。でも、借金があっても、生活が荒れても、そこから一歩ずつゼロへ戻していく。今月もその過程を、数字ごと記録しておきます。

次回は、一時支出が抜けて「本当の家計の実力」が見える6月のリアル家計簿を公開予定です。はたして赤字幅は縮むのか——自分でも結果が気になっています。

※本記事は2026年6月時点の個人の家計記録です。投資・節約の方法は人によって最適解が異なります。あくまで一例としてお読みください。

コメント